米国ナスダック上場:S-1とF-1の違い【前編】

「Nasdaqに上場したい」——そう考えた日本企業がまず直面するのが、SECへの登録申請です。米国で株式を公開するには、1933年証券法に基づき、SEC(米国証券取引委員会)に登録書類を提出しなければなりません。以前下記のコラムで[Form F-1]について解説いたしました。今回はS-1との比較を交えてF-1の解説・前編です。

【ナスダック上場】Form F-1とは何か──日本企業がつまずきやすいポイント | NASDAQ上場・ガバナンス・監査を支援する会計アドバイザリー | SMASH & Partners 合同会社

その書類こそが、S-1(Form S-1)またはF-1(Form F-1)と呼ばれる登録届出書です。

S-1は米国の国内企業が使うフォーム、F-1は外国企業——つまり日本企業——が使うフォームです。どちらもIPOの際にSECのEDGARシステムを通じてオンラインで提出し、公開された瞬間から誰でも閲覧できるようになります。内容は会社のビジネス概要、財務諸表、リスク要因、調達資金の使途、経営陣の情報など、投資家が判断するために必要なあらゆる情報を網羅しています。日本の有価証券届出書に近いイメージですが、開示の細かさと分量は比べものになりません。

F-1に必要な財務諸表は原則として2年分の監査済み財務諸表です。ただし、会計基準はUS GAAPまたはIFRSが認められており、日本基準のままでは提出できません。ここが日本企業にとって最初の大きなハードルになります。

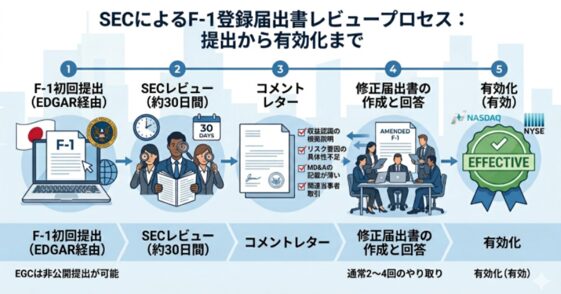

F-1の提出はSECのEDGARシステム(Electronic Data Gathering, Analysis and Retrieval)を通じてオンラインで行います。提出前にまずSECのウェブサイトでアカウントを作成し、CIK(Central Index Key)と呼ばれる企業固有の識別番号を取得する必要があります。このCIK番号がEDGAR上でのすべての提出書類に紐づき、上場後も継続して使用されます。なお、EGC(新興成長企業)に該当する企業は、F-1の初回提出を非公開(機密提出、Confidential filling)で行うことができます。これにより、SECとのやり取りが完了するまで競合他社や市場に情報が漏れるリスクを抑えながら準備を進められるというメリットがあります。ロードショー開始の15日前までに公開提出に切り替えれば問題ありません。

F-1を提出すると、SECからコメント(質問・修正要求)が届きます。これに対して回答・修正を繰り返し、SECが「effective(有効)」と判断した時点で初めて株式の販売が可能になります。コメントは通常、初回提出から30日前後で届き、ラウンド数は2〜4回が一般的です。ただし財務諸表の会計処理や開示の不備が多い場合はさらに長引くこともあります。SECが特に指摘しやすいポイントとして、収益認識の根拠説明、リスク要因の具体性不足、MD&A(経営陣による財政状態および経営成績の検討と分析)の記載が薄い、関連当事者取引の開示が不十分、といった点が挙げられます。日本企業の場合、日本語の慣習的な開示スタイルとSECが求める開示水準のギャップが大きく、初回コメントで大量の指摘を受けるケースも少なくありません。このやり取りだけで数ヶ月を要することも珍しくなく、準備開始からIPO完了まで1年以上かかるケースが大半です。

様々なプロフェッショナルチームと連携し、F-1作成と提出・コメント対応までSMASH & Partnersではサービス提供しています。 まずはお気軽にSMASH & Partnersへご相談ください。