Nasdaqという選択肢。日本のスタートアップがNasdaqを目指す理由

2026年3月12日、日本のフィンテック企業PayPayがナスダック市場に上場しました。調達額は約8億8000万ドルと、日本企業による米国上場としてはこの10年で最大規模となり、 Bloomberg国内外で大きな話題を呼びました。

でも少し立ち止まって考えてみると、一つの疑問が浮かびます。なぜPayPayは日本のマーケットである東証ではなく、米国市場であるナスダック(NASDAQ)を選んだのでしょうか。

ナスダックとはどんな市場か

ナスダックは1971年に開設された、世界最大級の電子株式市場です。AppleもAmazonもGoogleも、世界を代表するテクノロジー企業の多くがナスダック上場企業です。テクノロジー・フィンテック・ライフサイエンスといった成長セクターへの親和性が高く、世界中の機関投資家がこの市場を通じて投資機会を探しています。

同じ米国市場であるNYSEと比べると、ナスダックはより成長企業寄りの市場という位置づけです。ニューヨーク証券市場(”NYSE”)が歴史ある大企業向けの伝統的な市場であるのに対し、ナスダックはグロース企業に広く門戸を開いています。

また、ナスダックにはGlobal Select Market、Global Market、Capital Marketという3つの区分があります。企業規模や財務状況に応じたエントリーポイントが用意されており、大企業でなくても現実的に狙える市場設計になっています。

なぜ日本企業がナスダックを選ぶのか

理由は大きく3つあります。

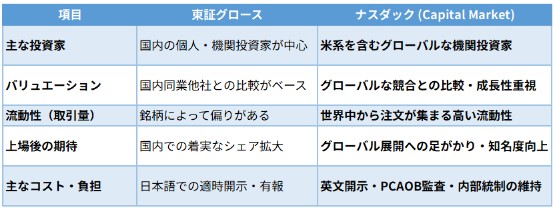

一つ目は、投資家層の厚さです。東証では国内の機関投資家・個人投資家が中心になりますが、ナスダックに上場すれば世界中の投資家にアプローチできます。グローバルな事業展開を視野に入れている企業にとって、資本と認知を同時に獲得できる点は大きな魅力です。

二つ目は、バリュエーションの問題です。同じビジネスモデルであっても、テクノロジーやフィンテック分野では米国市場のほうが高く評価されるケースがあります。PayPayがナスダックを選んだ背景にも、グローバルな投資家に事業価値を正しく評価してもらいたいという意図があったと考えられます。

三つ目は、ブランドとしての価値です。「ナスダック上場企業」という肩書きは、海外での採用活動や事業提携において、想像以上の信頼性をもたらします。資金調達以外の副次的な効果として、これを評価する経営者は少なくありません。

【比較表】東証グロースとナスダックの構造的違い

スタートアップにとっても現実的な選択肢

PayPayのような大手だけの話かというと、そうではありません。

ナスダックのCapital Market区分は、一定の財務要件を満たせば赤字企業でも上場できる設計になっています。東証グロース市場と比較しても、グローバルに事業を展開するスタートアップにとっては十分に現実的な選択肢です。実際に近年、日本のスタートアップや中堅企業がナスダックへの上場を果たす事例が増えてきています。

もちろん、上場すれば終わりではありません。継続的なSEC開示義務、投資家へのIR対応、内部統制の整備など、上場後も相応のコストと体制が求められます。それでも、世界の投資家と繋がれる市場にアクセスできるという点で、ナスダックが持つ意味は東証とは本質的に異なります。

「なぜナスダックか」を自分ごととして考える

PayPayのナスダック上場は、一つの大きなシグナルでもあります。日本のサービスが、世界の投資家に評価される時代が来ているということです。

東証だけが上場の選択肢ではない。グローバルに戦うつもりがあるなら、資本市場もグローバルに設計していい。そういう発想が、日本のスタートアップ経営者にも少しずつ広がってきています。

ナスダック上場は確かに準備が必要で、乗り越えるべきハードルもあります。ただ、その先に広がる世界の投資家へのアクセスと、グローバルな企業としての信頼性は、それだけの価値があるものだと思います。

ナスダック上場を目指すなら、早めに動くほどいい

「いつかナスダックに」と考えているなら、動き出すタイミングは早いほど有利です。財務報告体制の整備、内部統制の構築、監査対応の準備──これらは一朝一夕では整わず、上場準備が本格化してから慌てて着手すると、スケジュールとコストの両方に跳ね返ってきます。それでも本気になって取り組めば日本の証券市場よりもナスダック市場の方が早期に上場が可能です。

我々は日本企業の米国上場支援を専門領域の一つとして手がけています。監査対応や内部統制の整備はもちろん、「まだ検討段階だけど話を聞きたい」という段階からご相談いただけます。

ナスダック上場という選択肢を、一度真剣に考えてみませんか。まずはお気軽にお問い合わせください。

お問い合わせ先:お問い合わせ | 森大輔公認会計士事務所 – MD C.P.A Office –

執筆者:代表 森 大輔(公認会計士・公認不正検査士)